- 新闻

本文来自信达证券研发中心2025年4月10日发布的《万孚生物2024年年报点评-境外业务快速增长,盈利身手稳中有升》,欲了解具体骨子,请阅读陈述原文,唐爱金S1500523080002、曹佳琳S1500523080011

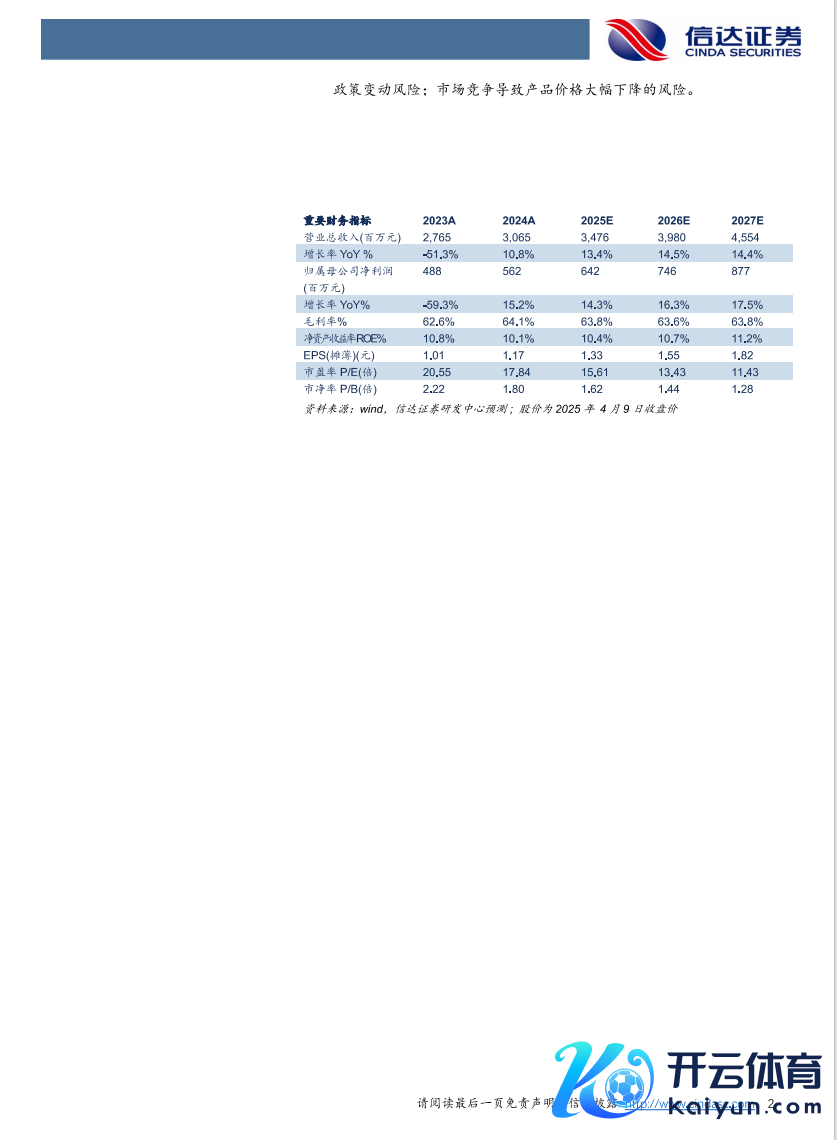

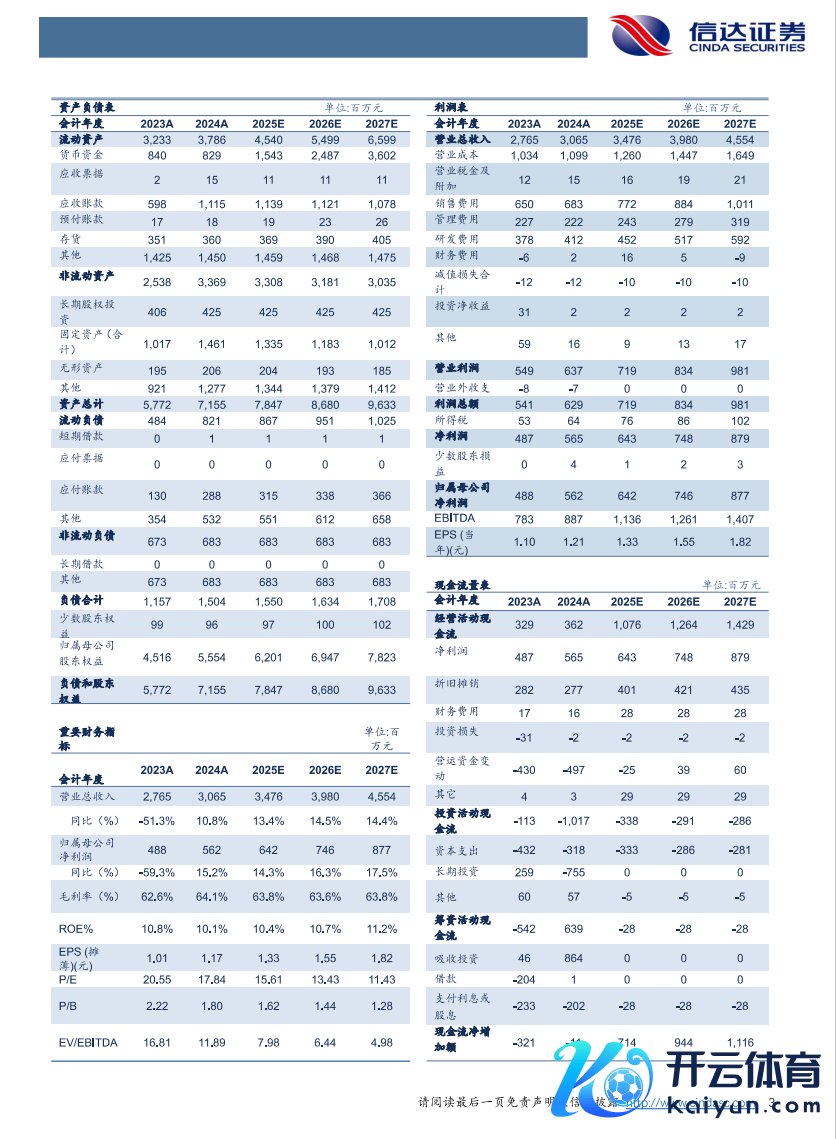

事件:公司发布2024年年报,2024年罢了生意收入30.65亿元(yoy+10.85%),归母净利润5.62亿元(yoy+15.18%),扣非归母净利润4.97亿元(yoy+19.90%),猜测步履产生的现款流量净额3.62亿元(yoy+10.05%)。其中2024Q4罢了生意收入8.83亿元(yoy+16.17%),归母净利润1.26亿元(yoy+43.14%)。

点评:

外洋土产货化收效突显,北好意思商场呼吸谈产物放量,启动境外收入增长43%:(1)分区域来看,受集采、DRGS等医保控费法子影响,公司在境内商场罢了收入19.62亿元(yoy-1.65%),而境外商场收货于公司在发展中国度商场的土产货化运营收效渐渐突显,以及北好意思商场呼吸谈检测产物获批FDAEUA授权后,孝敬新的成长能源,罢了收入11.03亿元(yoy+43.23%),发达亮眼。(2)分业务条线来看,慢病处置检测业务以化学发光、免疫荧光为中枢,电化学、分子、病理多元化发展,在国内品级病院中心执行室不休渗入,在外洋中小执行室快速放量,罢了收入13.69亿元(yoy+22.38%),保执较快增长;传染病检测业务收货于国内春冬季呼吸谈传染病高发,以及呼吸谈产物在北好意思商场的冲破性进展,罢了收入10.42亿元(yoy+9.50%);毒品检测业务因北好意思商场竞争加重略有下滑,罢了收入2.86亿元(yoy-13.39%);优生优育检测业求罢了收入2.94亿元(yoy+9.97%),保执正经。咱们合计公司多业务线协同发力,收入端展现了较强的成长韧性。

收入结构优化+用度管控,双重启动盈利身手稳步提高:(1)受益于高毛利产物线(如化学发光、分子会诊)占比提高与资本管控优化,2024年公司销售毛利率64.15%(yoy+1.54pp),从用度率情况来看,2024年公司销售用度率22.30%(yoy-1.21pp),处置用度率7.26%(yoy-0.95pp),运营后果执续提高,范围效应突显使得用度率稳中有降;研发用度率为13.43%(yoy-0.24pp),高强度的研发参加安靖公司技巧壁垒。公司全体净利率18.44%(yoy+0.81pp),盈利身手在收入结构优化与用度管控双重启动下,稳步提高。咱们合计,跟着公司“组合化、国际化、数智化”计谋执续落地,多平台协同发展,试剂加快放量,重叠AI赞助会诊与数字化平台拓荒,公司竞争力有望不休增强,长期成长可期。

盈利预测:咱们瞻望公司2025-2027年生意收入分辩为34.76、39.80、45.54亿元,同比增速分辩为13.4%、14.5%、14.4%,罢了归母净利润为6.42、7.46、8.77亿元,同比分辩增长14.3%、16.3%、17.5%,对应2025年4月9日收盘价,PE分辩为16、13、11倍,保管“买入”投资评级。

风险要素:商场开拓不足预期的风险;新产物研发、注册及认证风险;政策变动风险;商场竞争导致产物价钱大幅着落的风险。

开云(中国)kaiyun网页版登录入口开云体育

开云(中国)kaiyun网页版登录入口开云体育

公司地址

关注我们

公司官网